消費課税

消費税の改正

消費税の増税議論の高まり

消費税は、国の財源需要に応じて税率見直し議論が再三行われてきました。過去の経緯を振り返ると、平成18年の財政・経済一体改革会議では、5年後に見込まれる財政収支赤字17兆円を消費税で賄うためには、税率を12%程度まで引上げる必要があるとしました。

平成19年の経済財政諮問会議では、社会保障の給付水準を維持するには、2025年に消費税を11%~17%に引上げる必要があるとの試算を示しました。さらに、平成23年11月には、財務省の五十嵐副大臣も将来的な消費税率について「17%位にならないとうまく社会保障制度を運営していけないと思っている」との認識を示しました。

国の財源確保

消費税は、所得税や相続税のような税負担能力に応じた課税ではなく、個々の税負担能力に関係なく、「公平・中立・簡素」という名の下に一律に税負担を課すものです。近年、国の財政危機に応じて、財源を消費税に依存しようとする姿勢が強まっています。消費税率は、平成26年4月から8%になることが予定されています。さらに、平成27年10月からは10%に引き上げられる見通しです。しかし、国の財政需要を考えると、もはや消費税率アップとインフレ政策の組合わせに頼らざるをえないでしょう。つまり、インフレによる貨幣価値の下落によって国民資産が目減りします。しかし、このことは国の借金残高を目減りさせることにも繋がります。インフレによって国の実質的な借金残高を減らしながら、消費税増税によって財源を増やすという方法で、国の借金問題を鎮静化させようということではないでしょうか。

金利上昇と財政への影響

しかし、政策には良い面と悪い面があります。インフレによって金利が上昇すると、低金利下で国債を買い支えてきた資金が、他の金融資産に流れていくものと考えられます。そして、国債金利が上昇すると、国債の調達コストが上昇し、財政収支に悪影響を及ぼします。今後、消費税の増税による税収増で、インフレ政策による国債調達コストの上昇を賄うのはもちろんのこと、雪だるま式に膨らんでいる国の借金問題を鎮静化させなければ、最悪のシナリオに発展しかねません。

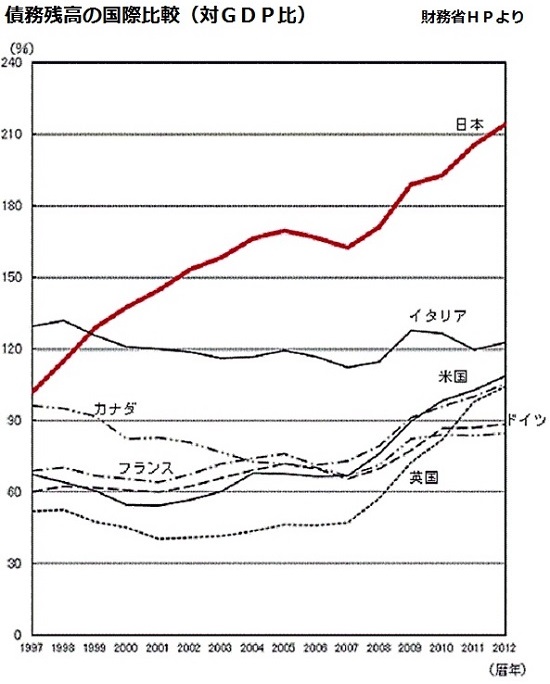

消費税は、別名、付加価値税とも呼ばれ、課税事業者(個人事業者及び法人)が産み出した付加価値を課税ベースとします。そして、モノやサービスから生じる付加価値の総和と名目GDP(国内総生産)は、概ね、等しいため、消費税増税による税収増によって、近年急激に悪化してきた債務残高の対GDP比率を改善することが期待されます。

事業者に与える影響は

最後に、消費課税は、最終的には消費者に転嫁され、消費者が負担すべき税ですが、消費税を納税するのは課税事業者です。今後は、個人事業者と法人に対する所得課税の他に、消費税率の上昇分が加わります。しかし、これは単なる税率の上昇の問題ではありません。所得課税の課税ベースと

消費課税の課税ベースは大きく異なり、そのことによって事業者には大変な負担増になると考えられます。この点については、所得課税と消費課税の計算上、控除できるコストを考えれば解るはずですが、赤字であれば税負担がなくなる所得課税とは別次元の問題です。