所得(法人・個人)課税

法人の「益金」と個人の「収入」

法人税では、無償又は低額で資産を譲渡し又は役務を提供した場合には、時価による取引があったものとみなされます。つまり、受取った対価と時価の差額に対して、利益を与えた側に課税されます。その際、時価と対価の差額については、「受領した対価を相手に贈与した」とみなします。これに対して、所得税では、原則として、譲渡等によって得た対価が収入金額となります。つまり、時価と対価の差額については、別段の定めがあるものを除き、課税されないことになります。

法人は利益追求の主体

法人税法の世界では、法人は利益を追求する主体であり、経済合理性に反するような取引は行うべきではない、とする考え方があります。よって、法人税法22条2項では、無償で利益を与える取引や利益を受ける取引も課税所得を構成する点が規定されています。具体的には、

①無償による資産の譲渡

②無償による役務の提供

③無性による資産の譲受

④その他の取引で資本等取引以外の収益の額

①と②は利益を与える取引、③は利益を受ける取引です。ここで、無償による役務の譲受が規定されていないのは、受けた利益が費消され、既に譲受けた側の所得に反映されているため、とされています。④の「収益の額」という文言は、企業会計上の表現であり、税法上の「益金」は、別段の定めのあるものを除き、一般に公正妥当と認められる会計慣行に従って計上される点を述べています。

また、法22条2項は、法37条と組合せて適用されます。無償取引については、簡潔な法22条2項よりも、法37条の方が、より具体的に取引を時価により認識すべき点が規定されています。わが国の法人税法では、法人が無償で利益を供与すると、寄附金とされます。寄附金には、民法上の「贈与」概念と「利益処分」という性質が読み込まれています。つまり、寄附という行為が、「任意で反対給付を伴わない経済的利益の無償の供与」であることから、経済合理性に反する行為であり、利益追求主体である営利法人がそのような行為を行えば「寄附」となるのです。そして、一定の損金算入限度額を超える部分を損金不算入としています。

複式簿記で説明すると、法人が無償で利益を供与すると、借方で寄附金が損金となり、貸方で益金が認識されます。この状態のままでは、損益が相殺され、利益を供与した側では、時価と対価の差額相当の所得が増加しません。しかし、寄附金が損金不算入となることにより、課税所得が増加するのです。また、課税所得や資本金等の額の多寡により一定の損金算入限度額が設けられており、課税所得の大きな大企業に有利な措置となっています。

個人は非合理的な行為も行う主体

個人間の取引については、受取った対価を収入として計上すればよく、原則として、時価と対価の差額に対して課税されることはありません。所得税法36条では、「別段の定めのあるものを除き、その年において収入すべき金額」を収入金額として計上する点を規定しています。個人は、経済合理性のみで取引を行う主体ではなく、例えば、親族間の取引では「愛情」の大小によって取引が行われることがあります。よって、同族会社を媒介した一定の親族間の取引については、利益を享受した側で、贈与税を課すこととしていますが、基本的には、別段の定めがあるものについてのみ、利益を供与した側で、時価による取引が擬制されます。

所得税法59条1項では、法人に対する贈与や法人に対する著しく低い対価(時価の1/2未満)による譲渡を、時価で譲渡したものと「みなす」と規定しています。よって、個人から法人への譲渡については、無償であったり、時価の1/2未満であっても、時価で課税されるので注意が必要です。逆に、相手が個人の場合、譲渡の対価の額が、譲渡資産の取得費及び譲渡費用の合計額に満たないときは、そこで生じる譲渡損がなかったものとされ(同2項)、譲渡者の取得費は、譲受者に引継がれることになります(所得税法60条1項2号)。

また、個人事業者の棚卸資産の自家消費や贈与については、時価による収入金額の計上を規定しているものの、一定の幅(アローワンス)をもたせています。

①所得税法39条では、個人事業者がその事業の用に供する棚卸資産を自家消費した場合には、その費消した資産の価額に相当する金額(=時価)を総収入金額に計上すべきとしています。但し、その棚卸資産の販売価額の70%以上であり、かつ、仕入価額以上の金額であれば良いことになっています(所得税基本通達39-2)。

②所得税法40条1項1号では、個人事業者がその事業の用に供する棚卸資産を贈与等した場合には、その贈与等をした資産の価額に相当する金額(=時価)を総収入金額に計上すべきとしています。さらに、同2号では、著しく低い価額の対価で譲渡した場合にも、低額部分を総収入金額に計上すべきとしてます。但し、この場合の総収入金額に計上すべき金額は、その棚卸資産の販売価額の70%相当額と低額な対価との差額で良いとしています(所得税基本通達40-3)。

所得課税の税率改正

法人に対する課税では、法人は株主の集合体であるという考え方(法人擬制説)を基礎にしており、そこで獲得された利益は最終的に(個人)株主に帰属し、法人は事業を行うためのエンティティ(実体)とされます。個人における所得を計る要素は、一定期間における純資産の増減に「消費」を加えたものとされています。しかし、消費主体となりえるのは個人のみです。法人は、自己の満足のために消費生活をすることができません。よって、個人に対しては税負担能力の多寡に応じて累進税を課すことができますが、法人に対しては消費を観念することができす、法人が獲得する所得については、比例税率が適用されます。

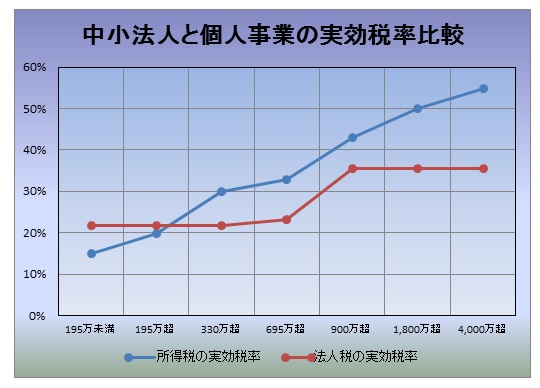

所得税の税率アップ

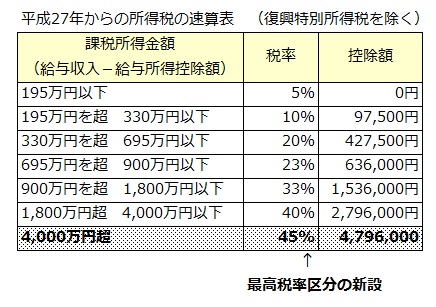

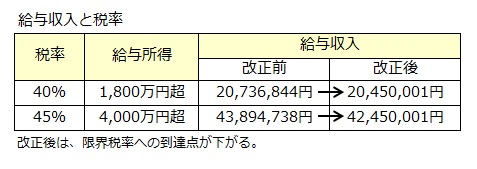

個人所得税においては、地方税を含めた最高税率は先進諸国の中でも最高水準に達しています。その様な中、所得税率の累進性カーブの上限に多少角度をつけました。すなわち、課税所得が4,000万円超の個人に対しては、最高税率を45%(住民税と併せると55%)とすることにより、負担に応じた課税を若干強めました(平成27年から適用)。これは、フラット税率である消費税率の上昇に伴って、逆進性(低所得者ほど税負担率が高くなる)を緩和するための措置ですが、5%という僅かな上昇幅は、高額所得者の国外脱出にも配慮したものでしょう。

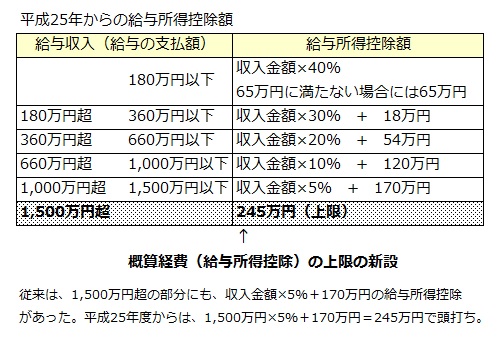

また、給与所得者の給与所得控除についても、1,500万円を超える額に対する控除がなくなります(平成25年から適用)。1,500万円までの給与収入に対しては、概算経費として、自動的に給与所得控除が差引かれていますが、これを超える部分の給与収入に対する給与所得控除なくなるため、ダイレクトに課税ベースの増加に繋がります。

従って、1,500万円を超える給与収入の方には増税となり、一定範囲の給与収入については、適用税率区分が上昇します。

法人税の税率ダウン

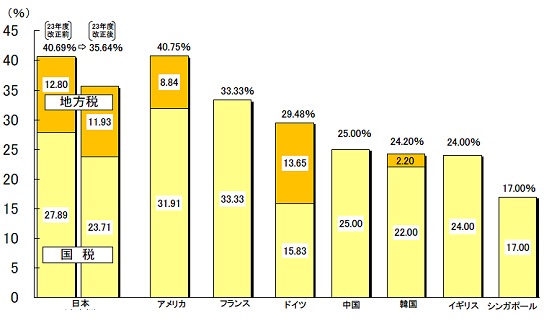

法人税では、平成24年4月以後に開始する事業年度から法人税率が引下げられる一方で、課税ベースの拡大措置が施されました。法人税率引下げにより地方税を含めた法人実効税率は40.7%から35.6%(軽減税率適用区分については、400万円以下の所得に21.8%、400万円超800万円未満に23.1%)に下がったものの、依然として、米国(40.8%)に次ぐ高税率を維持しています。

法人所得課税の実効税率の国際比較(平成24年4月現在):財務省HPより

法人所得課税の実効税率の国際比較(平成24年4月現在):財務省HPより

これらの点からも、わが国の税収構成においては、従来から所得課税が主要な税収源となっていたことが伺えます。税制改正については、法人税率を引下げるものの、減価償却の見直し、欠損金繰越控除の見直し、などにより全体としての税収減を抑える改正内容となっています。現在、約7割~8割が赤字企業といわれている中で、法人税率が引下げられたものの、政策的な増税措置も行われました。減価償却については、250%定率法が導入されてまだ日が浅いにもかかわらず、平成24年から200%定率法に改正され、課税ベースを広げることとしました。つまり、約2割~3割の黒字企業について適用される税率を引下げる代わりに、課税ベースを広げたということであり、プラスの改正に併せてマイナスの改正をいれたということです。わが国の財政需要を考慮すると、今後消費税率が引上げられたとしても、このような減税措置と増税措置を秤にかけた政策的な改正が続くのではないでしょうか。

- ~法人税に関するページリンク~

グループ法人間の取引

グループ法人間の取引- 寄附金による課税の沿革