法人のお客様へ

- ~ページの目次~

グループ法人間の取引

グループ法人間の取引- 寄附金による課税の沿革

記帳代行・年末調整等の料金表はこちら→ 記帳代行等料金表

法人税-関連法人間の取引

グループ法人税制

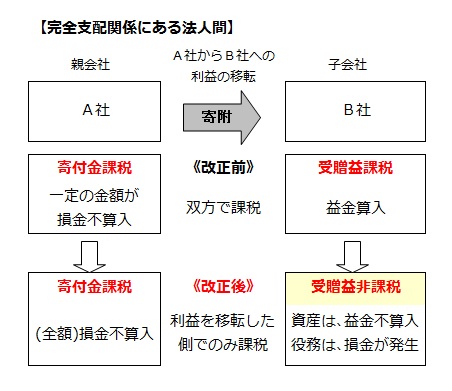

わが国の法人税法は、法人は株主の集合体であるという考え方(法人擬制説)を基礎にして設計されています。この考え方の下では、法人で獲得された利益は株主に帰属することから、法人と株主で二度課税することは経済的二重課税となるはずです。しかし、法人とその株主間の取引については、必ずしもこの考え方が貫徹されているわけではありません。株主には、個人ばかりではなく、法人株主もいます。グループ企業は、資本関係で結びついており、親子会社や兄弟会社といったグループ法人間の関係も、法人と株主の関係にあたります。わが国では、このようなグループ法人間の取引を一体と見て課税するのではなく、個々別々の法人間の取引として課税します。つまり、関連法人間の取引に適用される法人税法37条と同22条2項の組合わせによる課税は、利益を移転した側で寄附金とし、利益を受けた側では受贈益とするのです。

現行法人税法は、今から約半世紀前の昭和40年に制定されたものをベースにしています。関連法人間では、恣意的な取引価額を設定することで、所得振替(利益や損失の付替え)を行う誘因が働きます。そもそも、利害を等しくする関連法人間の取引と利害の対立する非関連者間の取引は、全く別次元の問題です。恣意的な価額で取引が行われるのは、関連法人間に特有の問題であることから、関連法人間の問題群として一体的な調整を行うべきであったと思われます。しかし、関連法人間の取引を非関連者間で形成される価額(=時価)に引き直すのみで、一体的な調整は行われてきませんでした。そのことで、関連法人間では、一つの取引に対して経済的二重課税となっていたのです。従来の法人税法は、グループ法人間の恣意的な価格で行われた取引を規制する制度となっていました。これは、一面においては明確なスタンスであり、関連法人間の所得振替を防止するために、有効に機能してきたと考えられます。

従来のグループという線引きは、主に租税回避防止の観点からの線引きであったといえるでしょう。この点については、同族会社を対象とした各種の立法規定が適用されてきたことからも明らかです。しかし、平成22年度の法人税法の改正で、グループ法人税制という制度が創設されました。この制度の枠内では、経済的二重課税が排除されます。グループ法人税制では、一体的な経営を促進する観点から、100%の完全支配関係にあるグループ法人間においては、一体的な調整が認められ、経済的二重課税が排除されます。しかし、結果的には、利益移転を防止する反面、損失移転を認めるものとなっています。つまり、納税者の判断で時価とは異なる価額で取引を行っても、経済的二重課税とならないからであり、自己否認によって寄附金処理をしたものが、相手方で損金となるからです。

納税者に有利なグループの線引きを設けると、その境界線を利用した様々な租税回避の可能性も残ります。中野オフィスでは、経営と税務の一体的な運用を推奨しています。単に税金が安くなるからとか、目先の租税上の利益のためだけに、という目的で制度の悪用を求める方には、アドバイスできません。企業の競争環境を後押しする税制が導入されましたが、適切な経営判断の下、実態に即した運用にご賛同頂いた上で、タックスプランニングのご用命をお願いしたいと思います。

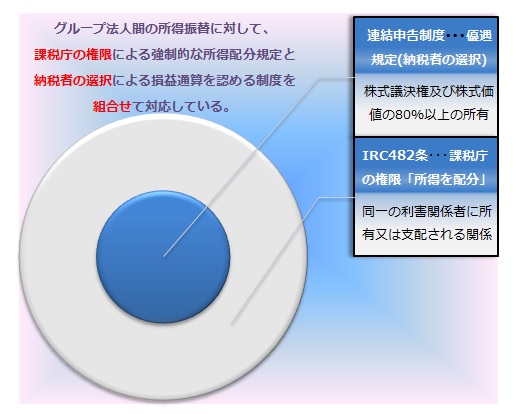

米国の一体と見る制度

グループ法人間では、恣意的な取引価格によって、所得振替(利益又は損失の付替え)が行われる可能性があります。所得振替防止の観点から、グループを一体として見る制度を大別すると、法的に一体とする制度と経済的に一体と見る制度の2つがあります。また、両者には、納税単位を一つとするか、別々とするかの相違があります。米国における法的に一体とする制度は選択制であるのに対し、経済的に一体と見る制度は強制適用です。すなわち、米国における法的に一体とする連結申告がグループ間の損益通算を認める優遇制度であるのに対して、経済的に一体と見るIRC482条は、グループ間の所得振替を防止する所得配分規定です。そのため、形式要件を厳格に定める連結申告に対して、IRC482条は緩やかな要件で適用対象を広げています。

IRC482条は強制連結申告を背景に創設されており、両者は「配分」という同じ源流の中で育まれてきました。米国の連結申告は、当初、強制的な所得配分規定でした。米国では、戦時の高税率下における累進課税を回避し、軽減税率と留保控除額の適用を受けるため、分社化が行われていました。そこで、このような行為を防止するため、課税庁に、分社化した会社の所得を合算する、強制的な連結申告の権限が付与されたのです。そこでは、分社化された複数の会社の所得を合算し、累進税率を適用した上で、各々の会社に所得と税額を「配分」することが行われたのです。しかし、連結申告が納税者の選択に基づく優遇税制となる時期に、IRC482条は、課税庁の権限による所得配分規定として登場します。このとき、両者は同じ「配分」を目的とする規定であるにもかかわらず、立ち位置の違いにより、性質が一変します。つまり、納税者の選択による「配分」は優遇税制となり、課税庁の権限による「配分」は租税回避防止規定となるのです。課税庁の権限規定では、赤字法人と黒字法人の所得を合算して配分することは考え難く、逆に、納税者の選択に委ねると損益通算を認める優遇規定となるのです。

わが国の一体と見る制度

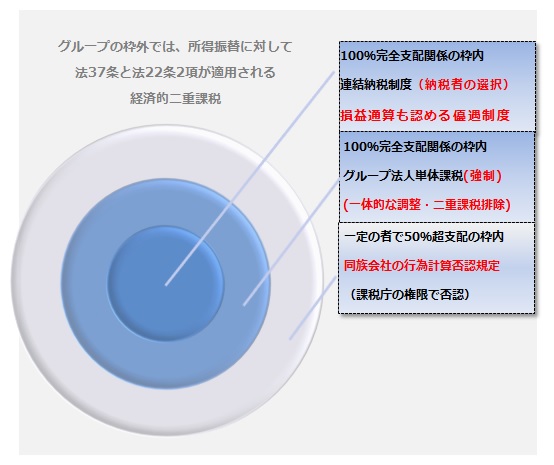

平成22年改正では、100%の出資割合による完全支配関係下にある法人間において、経済的に一体として見るグループの枠が降ろされました。グループ法人単体課税制度で適用される、寄附金の損金不算入(法37条2項)に対応させた相手方の受贈益の益金不算入(法25条の2)の調整は、一体として見る調整を行いながら所得振替を防止します。この状態は、IRC482条に基づいて、関連法人間で所得が配分されたのと同様の効果をもたらします。同制度において寄附金と受贈益を対応的に損金不算入・益金不算入とする取扱いは、移転価格税制的な発想を持ち込んだものです。従って、グループ法人単体課税制度における「寄附修正」は、移転価格税制の「第二次調整」に対応する調整といえます。しかし、「自己否認による寄附」とそれを見越した「寄附修正」は、納税者の判断で行われます。従って、広範囲の所得振替を防止するために漸次、拡大してきた法37条の規定が、そのまま相手方で是認されることになるのです。そのため、納税者の損失の移転に関するバリエーションが多岐に渡ることとなります。さらに、譲渡損益調整資産の課税繰延措置が併行して利用できることから、一定の資産については二重の課税繰延措置となり、一体として見るグループの枠の内外では、振り幅が非常に大きくなっています。このことから、グループ企業にとっては、100%の支配関係下にあるか否かの、いわばオ-ル・オア・ナッシングの世界で、生き残りが左右される税制の構築とみることもできるでしょう。

そもそも、わが国の経済的一体性の制度は、法的一体性の制度(連結納税制度)を補完・推進する位置付けです 。日米共に、グループ法人を一体とみる制度として、法的一体性の制度と経済的一体性の制度を組合わせています。しかも、経済的に一体と見る制度は、共に、所得を配分する効果があります。しかし、似ているようで、実は、正反対です。わが国の組合わせは、優遇税制の組合わせです。米国におけるIRC482条の所得振替防止の効果は、所得振替の誘因を除去する連結申告との組合わせによって実効性が増す点が指摘されています。所得を配分する規定は、逆の立ち位置に置くと、まったく逆の性質となるのです。

所得振替防止後の調整

取引を時価で課税する場合、2つの方法が考えられます。所得振替を防止するのか、あるいは認めるのかです。認める場合は、減った側で損金とし、増えた側で益金とします。つまり、移転する利益の流れに沿った取扱いとなります。この場合には、現実の状態との不整合が生じないため、二次的な調整は不要でしょう。所得振替を許容するようにすれば、相手方の対応的な調整(受贈益の益金不算入)と二次的な調整(寄附修正)の問題は生じません。

また、第二次調整の問題は、衝突によって生じる問題といえます。第三者との公平概念(タックス・パリティー)により所得振替を防止し、相手方では、グループを一体と見る考えから対応的調整を行います。所得振替を防止した上でグループを一体と見るということは、トレード・オフの関係にある概念の衝突といえます。そのように考えると、米国では故意による衝突をなくすために、課税庁にのみ権限を付与していると理解することができます。

移転価格税制における「第二次調整」と、グループ法人税制で導入された「寄附修正」は、表裏一体の関係にあります。両者を重ね合わせて考えると、大変興味深いものです。

法人税-寄附金による課税の沿革

以下では、関連法人間における所得振替について、象徴的な3つの判例を紹介します。関連法人間において、①無償による役務取引、②低額による資産譲渡、③資産の高額譲渡があった場合、利益供与を認定された側では、取るべきものをとっていないからと寄附金課税がされ、相手方では、受けた利益に対して受贈益課税がなされます。このことで、一つの取引に対して経済的二重課税が生じます。さらに、寄附金の損金算入限度額如何によっては、利益を供与した側で課税される場合とされない場合があり、不統一な課税結果が生じます。

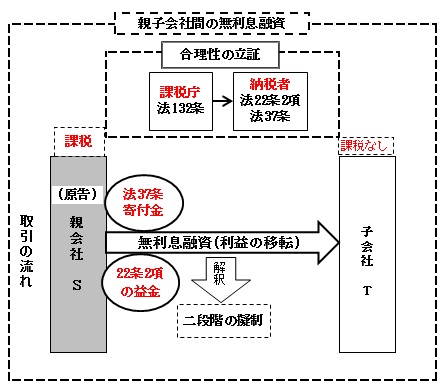

① ~親子会社間の無利息融資~ (大阪高裁:S53.3.30)

【事実の概要】

親会社である、原告S社は、子会社であるT社に対して、期間3カ年に限り4,000万円を無利息で融資する旨の契約を締結し、これに基づき融資を実行しました。第一審においては、同族会社の行為計算否認規定(法132条)を根拠として、T社に利息相当額の益金を計上できるか否が争われました。しかし、第二審では、課税庁側は、法22条2項および法37条の適用を主張しました。つまり、T社側の得べかりし利息相当額を寄附金と認定し、寄附金の損金算入限度超過額について課税したのです。

本件では、事業上の結びつきの強い親子会社間の無利息融資についても、適正な利息を収受していない場合、寄附金として課税される点が示されました。また、本判決を受けて、寄附金課税がされないための要件として、対価性や費用性について言及がなされ、以後の解釈や通達に反映される契機となりました。つまり、法37条の解釈について、対価性を厳格に解し、一方では、合理的理由がある場合には費用性が認められるとしました。対価性については、直接的かつ明確な反対給付がない限り、寄附金とする考え方が以後の通説となり、費用性については、法人税法基本通達9-4-1及び9-4-2において、合理的理由を具体化しました。

また、このことは、申告納税制度の個別規定の中に、合理性の判定を持ち込んだ効果ともいえます。課税庁に権限を付与する同族会社の行為計算否認規定(法132条)においては、租税回避の認定に際して課税庁に多くの立証責任が求められます。それを、申告納税制度の個別規定の中に持ち込むと、課税庁の立証責任を納税者に転嫁した上で、非同族会社を含めて適用することができます。本件は、昭和40年の法人税法全文改正をまたいだ事案でしたが、改正前においては、親子会社間の無利息融資について、法132条が適用された事例も存在します。第一審では、課税庁は、法132条の適用を主張しましたが、不当性を立証できませんでした。しかし、これを受けた第二審では、法37条と法22条2項を組合わせて、不当ではない事実の立証責任を納税者に転嫁することができました。そして、納税者に転嫁された合理性の立証責任のハードルは非常に高く設定されたのです。

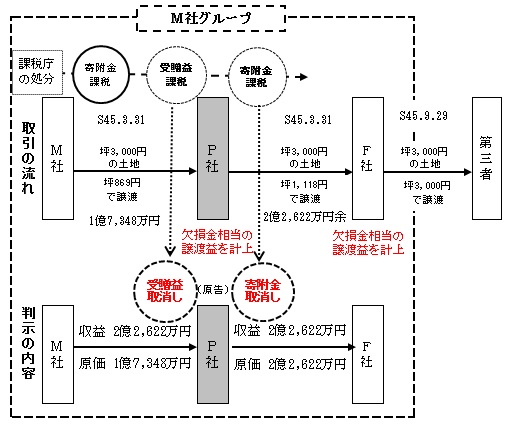

② ~グループ内の土地ころがし~ (大阪高裁:S59.6.29)

【事実の概要】

本件は、多額の土地の譲渡益が見込まれる親会社が、グループ内の赤字法人の有する繰越欠損金の範囲内で譲渡益を付替えた事例です。各赤字法人が有する繰越欠損金相当額の譲渡益が出るような取引価額を設定し、グループ全体として土地の譲渡益課税を軽減したのです。原告P社は、グループ内土地ころがしを媒介する立場にあり、課税庁は、グループ内での低額な対価による転売に対し、多段階で寄附金を認定をしました。譲渡者側でも、訴訟が提起されており、既に、譲渡者側での寄附金課税が確定していました。P社は、決算日において、親会社であるM社から、山林(以下「本件土地」)を1億7,348万円余(坪当たり869円)で買受け、直ちに、これを関連法人であるF社に、2億2,622万円余(坪当たり1,118円)で譲渡し、その譲渡益5,273万円余を同社の欠損金で補填して、所得金額を0円とする確定申告をしました。なお、F社は、半年後に、本件土地の一部を第三者へ坪当たり3,000円で譲渡しています。課税庁は、時価と取引価額の差額について、M社からの受贈益課税及びF社に対する寄附金課税を認定しました。

本件においては、法37条と法22条2項の組合わせの脅威が露わになりました。グループという実体を加味すれば、一連の取引は一つの取引ですが、私法上の形式によると、あくまで個々別々の法人間の取引です。しかし、個別法人ごとの法形式に沿った寄附金課税は、自らの借方:損金不算入と相手方の貸方:益金を脈々と発生させます。譲渡者側で寄附金が認定されると、時価と譲渡価額の差額は寄附金と認定され、相手方では、時価と譲受価額との差額が受贈益とされからです。

しかし、判旨は、グループ内で締結していた転売特約をきっかけにして、グループ内の多段階課税を回避しました。P社が、一連の取引を管理・支配できる地位になかった点を重視したのです。さらに、「法37条の解釈により、合理的な対価による取引が行われた場合以上の税収を得ることができるとするものであって、同条の解釈の範囲を超えている」と付言しています。判決の結果、M社からの受贈益課税及びF社に対する寄附金課税が否定されました。

この判決は、以後のグループ内ミルキング事例にも、少なからず影響を及ぼすものと考えられます。つまり、本判決を踏まえると、転売特約がある場合の寄附金課税は、一連の契約を支配する法人だけで済みます。契約により転売を拘束されている側では、契約上の売買価額(繰越欠損金と見合いの転売益)が承認されるからです。

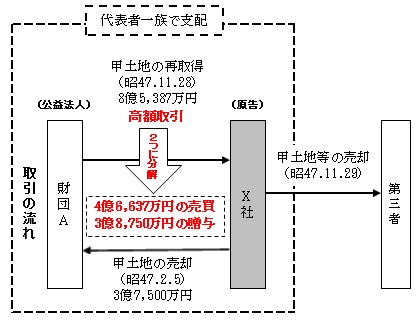

③ ~非課税法人を利用した高額取引~ (仙台高裁:H5.9.27)

【事実の概要】

本件は、譲渡益課税が行われない非課税法人を利用して、土地を高額な対価で譲渡した事例です。譲受けた側では、外部への転売に際し、譲渡益が圧縮されます。原告X社は、X社とその代表者一族で支配する財団Aから、時価(4億6,637万円)を大幅に超える価額(8億5,387万円)で甲土地(以下「本件土地」)を購入しました。本件土地は、X社→財団A→X社→第三者へと順次転売されています。本件では、財団A→X社への買戻しが問題とされました。財団Aは、法人税法上の公益法人等であり、収益事業以外の収益には課税されません。そこで、土地等の買戻しについて、収益事業以外の事業というフィルターを通すことで、財団Aの譲渡利益が非課税となります。X社は、この高額買戻しにより、本件土地の取得価額を水増しして第三者に転売することで、本件土地の譲渡益を圧縮することができるのです。

この判決によって、高額取引における課税の根拠が、法37条であることが明確になりました。つまり、取引を適正な対価と高額部分の2つに分解し、高額部分を「金銭の贈与」として寄附金課税がなされたのです。従って、高額部分については、相手方でも受贈益が計上されます。また、判示では、過大な対価の支払について、法22条2項の「無償による資産の譲渡」とし、法37条との関係を混同している様子も伺えました。

高額取引においては、先ず、(譲渡側で)時価により収益を認識するという二段階説の手順があてはまりません。この場合、(譲受側で)高額な対価の支払いを、寄附とするしかないからです。法22条2項は、所得を増額する方向にのみ働きます。徴税にのみ有効な規定であるため、高額取引の場合には、第三者との公平の観点から、適正対価による課税はできません。本件のような、非課税法人からの高額譲渡や赤字法人から黒字法人に対する高額譲渡といった租税回避行為には適用できないのです。寄附金規定や移転価格税制も徴税方向にのみ作用する規定であり、わが国では、所得を増額調整する規定の組合せにより、所得振替に対処しているのです。

所得振替と寄附金

上記の判例のように、関連法人間の取引では、経済的利益を与えた側で課税されています。取るべきものをとっていない(=損をした)ことで課税されるのです。この点については、法人は利益追求の主体であり、相手に利益を供与するような(=経済的合理性に反する)取引を行うべきではない、とする考え方が背景にあります。そして、そのような行為を寄附金と認定した上で課税するのです。換言すれば、所得振替防止の観点から、「流出した利益に課税する」ための概念であるということができます。

①の事例については、得べかりし利益に対して親会社Sで課税されています。一方、子会社Tについては、無利息で融資を受けることで経済的利益を受けていますが、このような役務収益に対する利益は、既に事業活動の中で費用され収益獲得に貢献していると考えて、追加で収益を認識しません。このように、無償又は低額による役務提供取引(融資・賃貸借・費用負担)の場合には、利益を受けた側での追加の収益計上はありません。

②の事例は、利害が一致するグループ法人内部の取引であっても、個別法人間の取引として、個々別々に寄附金課税を行いました。そのことによて、各取引段階において、時価と(低額)対価の差額に対する多重課税が行われます。しかも、グループ内で取引を媒介するP社では、寄附金課税と受贈益課税が生じます。判決では、事前にグループ内での転売価額が拘束され、一連の転売契約をM社が管理支配していたことをもって、P社の寄附金課税と受贈益課税を排除しましたが、このような状況がなかったとしたら、脈々と多段階課税が行われていたかもしれません。このように、適正な対価を収受せずに相手に利益を移転させると、(与えた側で)流出した利益に課税されます。そして、①の場合と異なり、固定資産や棚卸資産等の無償又は低額譲渡の場合は、相手方でも追加の収益が認定されます。

③の高額譲渡は、土地の外部への売却に際して、譲渡益が非課税となるグループ内の公益法人を経由させることで、X社の譲渡利益を圧縮したスキームです。また、高額取引の場合も、寄附金と受贈益の対応的な課税で、取引の双方で課税がなされます。しかし、高額取引の場合、寄附金課税は、譲渡者側ではなく、譲受者(高額で買入れた)側でなされます。