法人のお客様へ

移転価格税制(Transfer pricing Taxation)

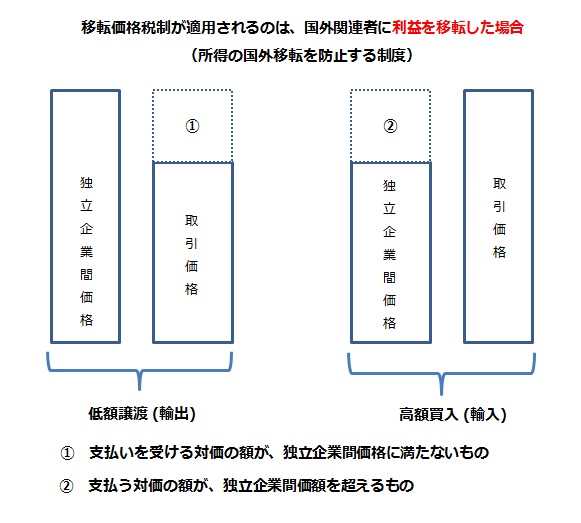

所得振替防止規定

わが国の移転価格税制は、昭和61年に導入されました。移転価格税制は、国外関連者との取引価格を操作することにより、国外への所得の移転を防止するための制度です。しかし、導入の背景には、複雑な政治的な駆け引きもありました。導入の評価について、金子教授は、「価格操作による所得の移転とそれによるわが国の税収の減少を防止するために必要な措置」であり、「外国政府による過大な権限の行使を牽制ないし防止するためには、わが国も同じ制度をもつことが必要であった」点から、賢明な措置であったとしています。

わが国では、従来より、国内における関連法人間の所得振替に対して、法22条2項と法37条の組合わせにより課税がなされてきました。通説となってきた二段階説は、取引に対する二段階の擬制を行います。対価の受領と受領した対価の相手への贈与という構成です。所得振替を行った側では寄附金により課税され、相手方では受贈益により課税されます。従って、関連当事者間を一体として見た場合、一つの取引に対して課税所得が増加します。わが国の移転価格税制(租税特別措置法66条の4第1項)のモデルとなっている米国の内国歳入法典482条(以下「IRC482条」)は、国内外を通じて関連法人間の所得振替を防止するため、所得を「配分」します。配分という概念に基づき設計された制度であるため、一方が増額調整を行えば、相手方は減額調整を行います。従って、関連当事者間を一体として見た場合、一つの取引に対して課税所得が増加しません。

国内の関連法人との取引で所得振替えが行われると寄附金とされます。他方、国外の関連者に対して行われると移転価格税制が適用されます。共に所得振替を防止するための規定であり、取引を通じた利益の流出に対して課税するものです。相違点としては、移転価格税制は、利益の流出に対して課税を行うものの、関連法人間での一体的な調整を行うため、相手方で対応的な減額調整が行われる点です。但し、国内取引とは異なり、国家間の課税権が競合する国外取引では、わが国で移転価格税制が発動されることで増額更正処分を受けたとしても、相手国で二重課税排除のための対応的調整が行われるとは限りません。

国際課税において移転価格税制が適用された場合、その調整過程の流れは3段階に分けることができます。第一次調整、対応的調整、第二次調整という流れです。租税条約が締結された関係国間においては、一方の国で増額調整がなされると、相手国側では、相互協議の合意に基づいた対応的調整という手続きが用意されています。しかし、その先には、国内法に起因した二重課税のリスクも潜んでいます。配分の結果、移転した利益に対する性質決定が問題となるからです。そもそも移転価格税制は擬制による課税です。取引を独立企業間価格に置き換えて、所得を当事国間で配分しますが、あくまで課税上の配分であり、実際には独立企業間価格に基づいた対価の授受はなされていません。そのため、対応的調整が行われると、利益を受けた相手方で損金が発生します。わが国の国内法における利益の移転は「寄附金」の対象となります。また、第二次調整における取扱いは、原則として「社外流出」です。他方、米国においては、「配当・出資」と構成します。

移転価格の算定方法

移転価格税制では、国外関連者間で行われた取引を、非関連者間で行われた取引価格(独立企業間価格)に引直します。この場合の独立企業間価格の算定方法は、以下のとおりです。

まず、基本三法と呼ばれる

①独立価格比準法(CUP法)

②再販売価格基準法(RP法)

③原価基準法(CP法)

は、文字通り「価格」を基準として独立企業間価格を算定します。

次いで、

④取引単位営業利益法(TNMM法)

⑤利益分割法(PS法)

は、「利益」を基準として独立企業間価格を算定します。

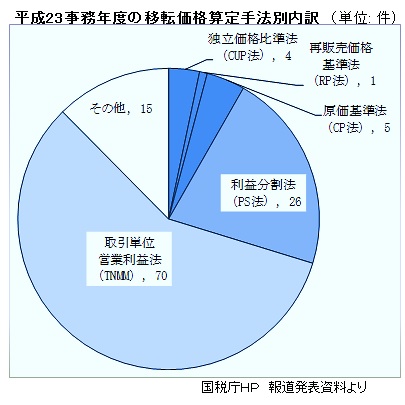

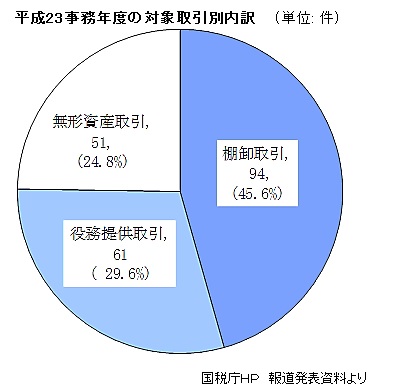

わが国又は相手国で移転価格税制が適用され、相互協議となった事案の移転価格算定方法が、国税庁から公表されています。

上記から読み取れるのは、価格操作規制として創設された移転価格税制が、既に、価格を基準するのではなく、利益を基準としている点です。つまり、国外関連者間で適正に「利益」が配分されているかどうかが、移転価格税制の発動を左右する大きな要素となっています。その原因は根本的な部分にあります。そもそも「価格」を基準とする方法では、比較対象取引を算定するのが困難だからです。納税者や課税庁が、競合他社の取引価格を調べて、適正な対価で取引しているかどうかを検証すること自体が困難なのです。それに加えて、多国籍企業の国際的な利益の移転が、無形資産取引によって発生するようになったことです。しかし、適正な無形資産の譲渡の対価又は使用料の算定は、より一層の困難を極めます。なぜなら、基本的に、無形資産は市場で流通するようなものではないからです。従って、第三者間で行われる取引が存在しないことから、利益によって調整する方法が浸透していったのです。

このことを裏付けるように、平成22年6月28日の裁決事例では、ロイヤルティ(使用料)について、基本三法と同等の方法を適用することはできず、残余利益分割法(利益分割法の一つ)を適用するのが相当であるとしています。

移転価格税制と寄附金

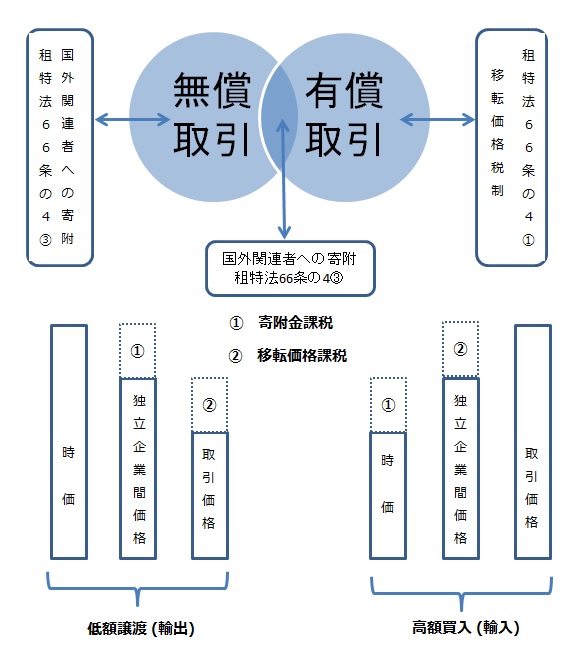

寄附金は、流出した利益に対して課税するものです。換言すれば、流出が流入を上回る場合の差額であり、支払超過と受取不足の場合に適用される規定です。つまり、国外関連者との取引に適用される移転価格税制と同様であり、寄附金の特例が移転価格税制ということになります。しかし、制度上、国内取引を寄附金が、国外取引を移転価格税制が分担する建付けになっていません。

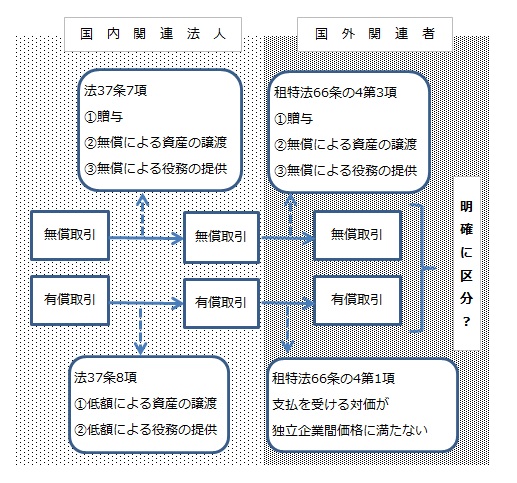

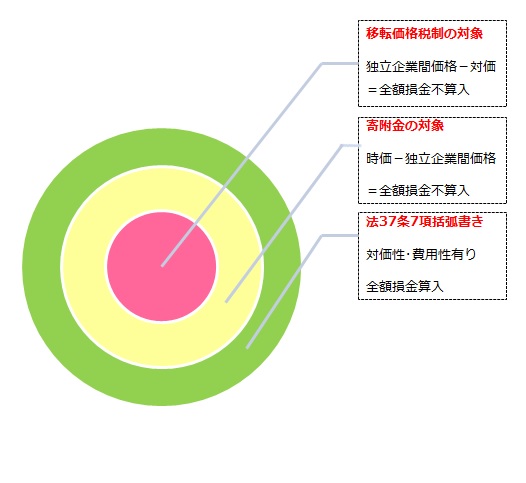

ことの発端は、平成3年改正により設けられた国外関連者に対する寄附金(租税特別措置法66の4第3項)の規定でしょう。法37条7項の解釈において、通説である非対価説は、事業との関連性の有無は関係なく、贈与又は無償の供与(非対価)であるかどうかによって判断することとしています。そこで、国外関連者に対する取引のうち、移転価格税制の対象とならない無償取引について、租税特別措置法66の4第3項により、課税の対象とすることを目的としたものと考えられます。従って、本来であれば、対価性のない無償取引については、国内取引を法37条7項が、国外取引を租税特別措置法66の4第3項(国外関連者に対する寄附金)が分担し、他方、対価性のある取引については、国内取引を法37条8項が、国外取引を租税特別措置法66の4第1項(移転価格税制)が分担するはずです。つまり、国外関連者との間で行われる「取引の対価」の額は、移転価格税制の対象となりますが、取引の対価以外については寄附金の対象になるはずで、「取引」を通じた所得の移転かどうかによって、両者の射程は明確に区分されるべきでしょう。

しかしながら、国外関連者に対する無利息融資や無償の役務提供取引・費用の負担のみならず、非経常的な棚卸資産の売買取引についても、寄附金として課税が行われる事例も生じているようで、移転価格税制と寄附金の境界について、明確とはいい難い状況となっています。学説上は、移転価格税制における「独立企業間価格」と寄附金にける「時価」とは異なると解されているようで、両者の乖離については、理論上、寄附金(租税特別措置法66の4第3項)の対象になると考えられているようです。つまり、国外関連者との無償取引では、寄附金と認定される場合、営業費になる場合、移転価格税制の対象になる場合が想定されることになるのです。従って、費用性と対価性の認定如何によっては、課税処分に対するアローワンスともなり得ます。

平成20年10月22日付事務運営要領2-19(国外関連者に対する寄附金)及び2-20(価格調整金等がある場合の留意事項)を受け、独立企業間価格を超えて時価に達するまでの差額が、実際に、寄附金として課税されうることが明確にされました。しかし、そのことによって、寄附金と移転価格税制の境界はますます不明確となりました。これらは、寄附金の問題ではなく、価格操作規制の問題とすべきではないでしょうか。例えば、事務運営指針では、価格調整金の「支払等が合理的な理由に基づくものと認められない場合には、当該支払等が措置法第66条の4第3項の規定の適用を受けるものであるか等について検討する」としていますが、ここでいう合理的な理由は明確性に欠け、それを納税者が立証するのは困難であると考えられます。

【移転価格事務運営要領(事務運営指針)】は→こちら

関連法人間の無償取引を寄附金として課税するのは、わが国独自の制度です。諸外国でいう寄附金は、慈善・公益目的の支出を指します。従って、諸外国においては、国外関連者に対する無利息融資や無償の役務提供取引・費用の負担といった無償取引も、概ね、移転価格税制の対象とされます。そして、租税条約が締結された国家間では、移転価格税制を適用した場合の二重課税を排除するため、相互協議という手続きが用意されています。しかし、寄附金というわが国独自の制度についてまでも、相互協議の対象となるか否かについては、否定的な見解が多いものと思われます。つまり、寄附金として課税された場合には、わが国と相手国で二重課税の状態になる可能性が高いと考えられます。

しかし、わが国では、昭和40年の法人税法全文改正以降、関連法人間の取引であっても、非関連者間の取引として、個々別々に課税をしてきた経緯があります。そして、その中で育まれてきた法37条の寄附金の考え方が制度の隅々に根付いていることが、平成3年改正をはじめとする、国外関連者との取引規定に影響しているものと考えられます。

移転価格税制の調整

国際課税において移転価格税制が適用された場合、移転した利益に対する性質決定が問題となります。移転価格税制が擬制による課税であることから、取引を独立企業間価格に置き換えて、所得を当事国間で配分しようとしますが、あくまで課税上の配分であり、実際には独立企業間価格に基づいた対価の授受はなされていません。そのため、取引(フロー)に対する調整が行われた後の貸借(ストック)の調整が必要となります。仮に、対価の流入を伴わない益金の計上を、所得振替防止の観点から法的に擬制したものとみれば、相手方では現実に経済的利益の移転が生じています。相手方で、ありのままに益金計上をすると、経済的二重課税となります。しかし、経済的二重課税を防止するため、対応的調整を行うと、経済的利益を受けた側に、損金が発生します。つまり、法的な基準(擬制)により、経済的な事実が歪められ、そのことで第二次調整が必要になるのです。

米国においては、所得を振替えた側で増額更正が行われ、対応的調整として相手方の所得が減額されます。最後に、所得振替における調整過程の「出口」において、「利益移転」を「配当・出資」と構成します。ドイツにおける所得振替防止に着目した規定は、課税所得算定の一般規定です。「隠れた利益配当」と「隠れた払込み」によって、所得振替を「入口」から一括して調整します。独米における共通点としては、グループ法人間の所得振替を資本等取引として調整する点です。逆に相違点は、所得振替の調整段階の「出口」で資本等取引とするか、「入口」から一括してするか、という違いであり、ドイツの調整方法の方が簡潔です。また、わが国と独米との違いは、このような関連当事者間の所得振替を「資本等取引」と性質決定せず、「損益取引」とする点です。

わが国における第二次調整の規定は、増額更正処分を行った場合の「差額」について、原則として「社外流出」とするのみで、差額の性質決定については、不明確な状態で放置されています。従って、国内立法を背景に、移転価格税制適用後の差額に対して、「配当・出資」と認定することにより、二次的な課税を行ってくる国に対抗できないものと考えられます。移転価格税制自体が対抗措置として制定されたにもかかわらず、第二次調整では対抗できません。第二次調整の問題について、増井教授は、「この問題は、擬制の効果をどこまで及ぼすか(どこで線を引くか)、法人税制における配当概念をどう構成するか、といった基本的な問題にからんでいる」と述べています。つまり、第二次調整の問題を解決するには、わが国の制度の根本的な部分に変更を加える必要があるという指摘です。現在は、第二次調整の問題について、相互協議を通じた当事国間の合意による問題の解決が奨励され、そのような解決が図られているようです。相互協議の場で、第二次調整の問題がどのように解決されているかは、相互協議の内容自体が非公表のため、知る由もありません。ただ、公表されている相互協議の未解決国について、第二次調整を行う国の未解決事案が多いと感じるのは私だけでしょうか。