✮ 日本国籍を有しない非居住者に対する相続税・贈与税の課税の見直し

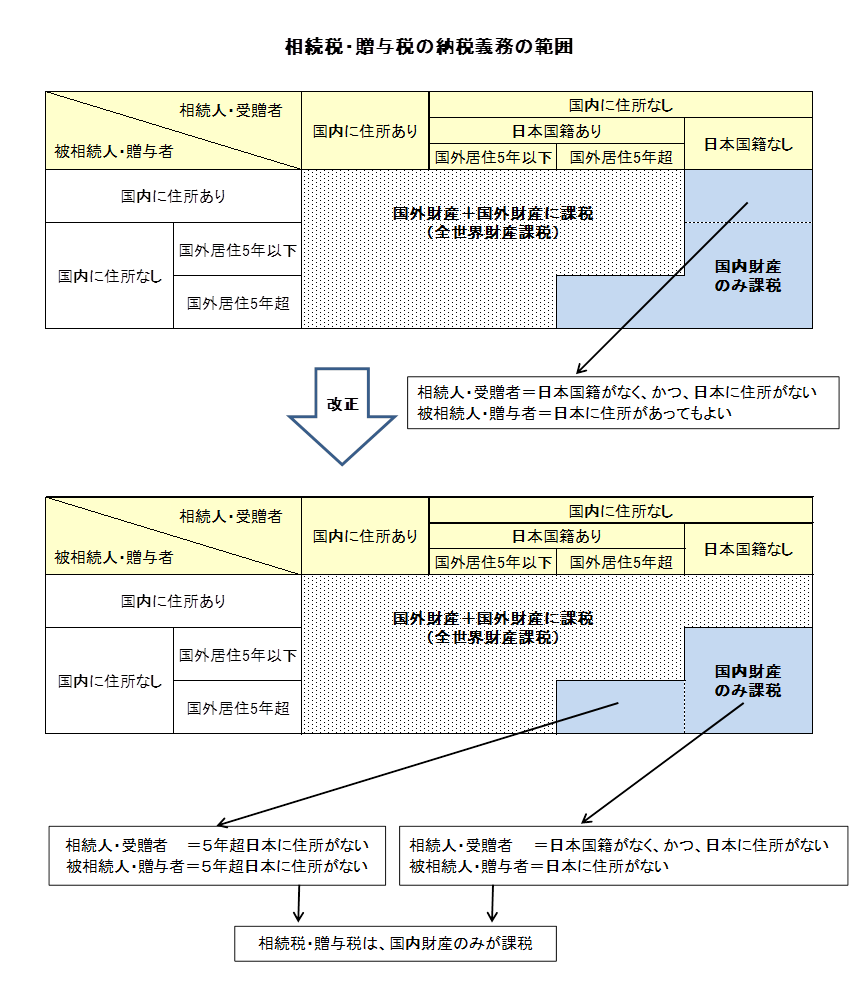

相続税・贈与税の納税義務(課税される財産)の範囲については、従来までは、住所、国籍、5年ルールによって区別されていました。つまり、財産を譲り受ける者が日本国籍の場合は、相続人・受贈者(もらう側)と被相続人・贈与者(あげる側)の双方が5年超日本に住所がないときに限り、日本国内の財産のみに対して相続税・贈与税が課され、それ以外の場合は世界中の財産に対して課税されていいました。換言すれば、財産を譲り受ける者に日本国籍がなく、かつ、国内に住所がない場合、日本国内の財産のみに対して相続税・贈与税が課され、国外財産に対しては、相続税・贈与税が課税されないことになっていました。

日本国籍を放棄して外国の国籍を取得することは簡単です(注1)。必要に応じて自己の自由な意思・判断によって、日本国籍を有しない状態を策出することができることから、住所地の解釈が日本の課税権の有無を左右するカギとなります。税法では、そもそも住所についての定義規定がなく、民法上の住所概念を借用しています。しかし、民法では、その者の生活の本拠となる場所を、その者の住所としています。この抽象的な民法上の定義を受けて、“税法では住所の解釈をどのようにするのか”という点について、最近、司法上の解釈が示されました。武富士事件の最高裁判決(注2)を受けて、日本の課税権の及ぶ範囲を画する住所地の概念が非常に形式的なものとなりました。つまり、相続税・贈与税の負担を免れるために、財産をもらう者のみが、国籍を変更した上で、国外に住所を移すことで、租税回避が簡単に行われうる状況になったのです。この判例を受けて、ループホールを利用した租税回避が頻発したことは想像に難くありません。今回の改正は、住所地の解釈を受けて、大きく空いた租税回避の穴を塞いだものということができるでしょう。

(注1)日本国籍を有しないこととなる主なパターン

①自己の希望で外国籍を取得し外国に帰化すれば、日本国籍はなくなります。

②重国籍者が外国の法令により外国籍を選択すれば、日本国籍はなくなります。

③重国籍者が日本国籍から離脱すれば、日本国籍はなくなります。

④国外で生まれた子供が日本国籍を留保しないとき。

(注2)平成23年2月18日判決

国外財産の子への贈与に際して、子が贈与税のかからない香港の居住者となり、当該国外財産の課税を免れたとして課税当局が上告した事例。争点となったのが、納税義務の判定の基礎となる“住所”の解釈です。判示は「客観的に生活の本拠たる実体を具備しているかによって決すべきものであり、主観的に贈与税回避の目的があったとしても、客観的な生活の実体が消滅するものではないから・・・・・香港での滞在日数が本件期間中の約三分のニ(国内での滞在日数の約二.五倍)に及んでいる上告人について・・・・・香港居宅に生活の本拠たる実体があることを否定する理由とすることはできない」としました。しかも、子は香港滞在に際して、家財道具などを日本から移動したこともなく、衣類程度しか携帯していなかったようです。

改正の背景には武富士事件の最高裁判決が大きく影響しているものと考えられます。この改正を受けて、直接的な租税回避スキームが封じられたことはいうまでもありません。しかし、より強い意志をもって相続税・贈与税の回避を行おうとする納税者の行為を封じる手立ては、現状では、甚だ乏しいということができるでしょう。その理由は、上記の図を見れば一目瞭然です。