資産(相続税・贈与税・譲渡所得税)課税

中野オフィスは、最適な財産移転プランをご提案します

- ~ページの目次~

相続対策にみる生前贈与

相続対策にみる生前贈与- 税務調査対策

- 相続税節税対策

- 資産承継対策

- 税制改正

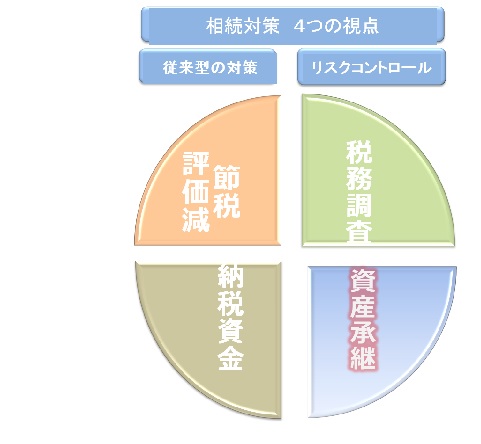

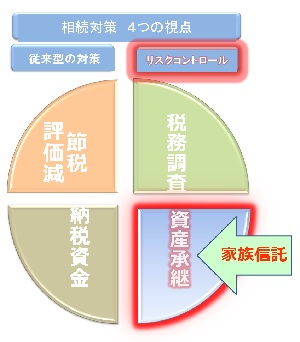

相続対策の4つのカテゴリー

対策の分類

一口に相続対策といってみても依頼者によって相談内容や施すべきき対策は千差万別です。中野オフィスでは以下のマトリクスによって、依頼者のおかれた状況を整理し、相続対策のニーズを分析します。

一般的には、評価減対策・納税資金対策・遺産分割対策が、相続対策の3つの柱として挙げられますが、中野オフィスでは4本目の柱として、税務調査対策にも重点を置いています。

相続対策にみる生前贈与

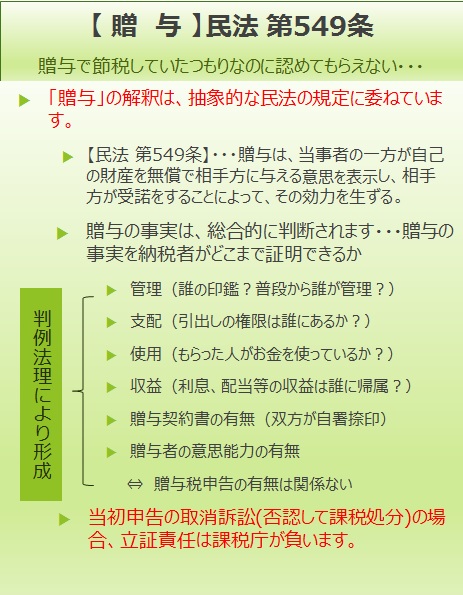

2つの贈与税

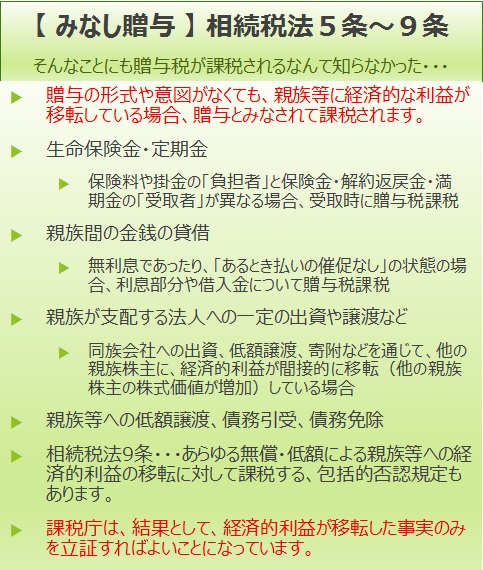

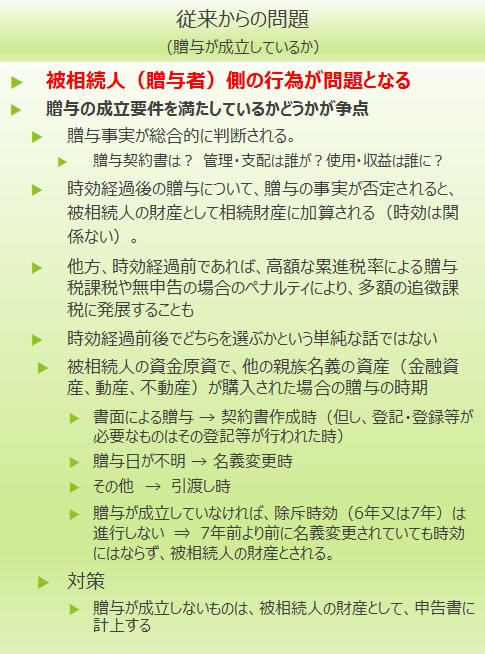

贈与税には2種類あるのをご存知でしょうか。1つは民法上の贈与概念で、税法も民法の概念を借用しています。もう1つは、税法固有の贈与概念で、みなし贈与と呼ばれるものです。

110万円ちょっとのお金を親族名義の口座に移して、贈与税申告書を提出すれば大丈夫・・・という対策は、民法上の贈与を意識した対策です。しかし、それだけでは、贈与と認めてもらえない可能性があります。課税庁に贈与の事実を認めてもらえるように、一定の状況証拠を残しておくべきでしょう。一般的に、贈与が否認された場合、相続財産に加算されることになります。

一方、みなし贈与を認定されると大変です。贈与税の税率は累進性が高いので高額な税負担となることが多く、無申告の場合のペナルティを加味すると相当な負担となります。当事者に贈与の意識がないところに、課税庁から贈与と認定されるので、そもそも無防備の状態です。贈与の形式をとらず、そんなつもりはないと言ったところで、結果的に利益が移転していれば、贈与とみなされて課税されるのです。

・思い込み贈与にご注意を!

相続税の税務調査では、親族名義の資産(特に、預貯金や株式等の金融資産)について、被相続人の相続財産と認定される場面が目立ちます。例えば、親が毎年110万円ずつ10年間、子の預金口座に振込んでいたとします。このとき、手続面から口座の管理・運用まで、すべてを親が行っていたらどうなるでしょう。例え子供名義の預金であっても親の相続発生時には、被相続人の相続財産として加算されることになるでしょう。

それならば、子供名義の預貯金は子供に管理させればよいのですね、となります。しかし、実際には親の管理支配を離れて、子供の管理下に移った時点で、110万円×10年間分=1,100万円の贈与があったと認定されることがありますので、この点にもご注意を!

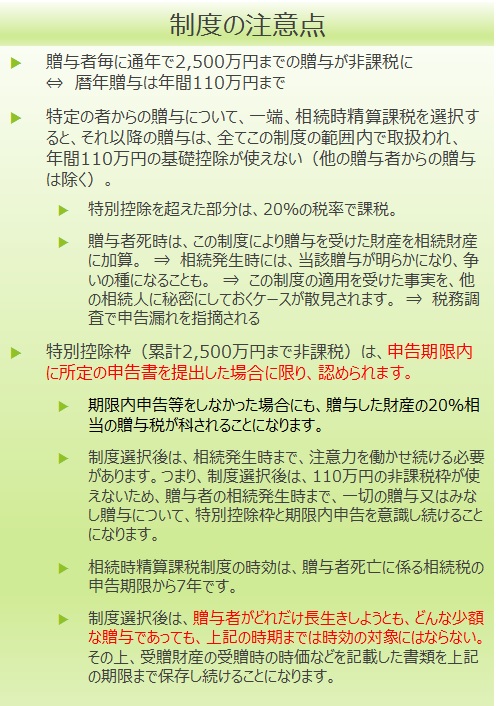

相続時精算課税制度の注意点

一見有利な制度ですが、使用上の注意があります。

生前贈与に関す特例は多々ありますが、本当に特例を選択して良いのでしょうか。メリットとデメリットをよく考えた上で選択する必要があります。詳しくは、こちら→ 各種の生前贈与制度の比較表

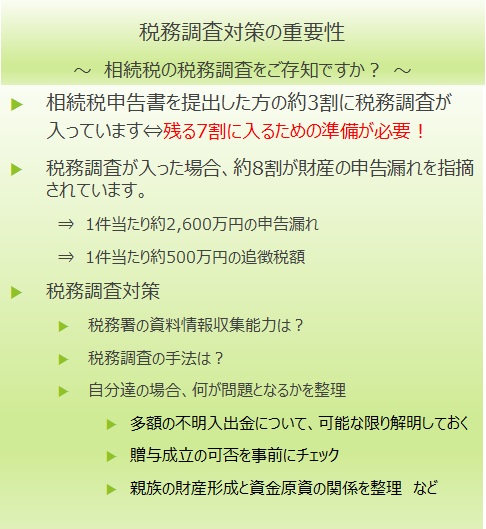

税務調査対策

相続税の税務調査事績

・1件当りの追徴税額は約500万円!

こんな驚くべき税務調査の実績が国税庁から公表されています。

相続税では、申告書提出者の約3割が税務調査の対象となり、約8割が追徴課税を受けています。相続税調査の割合は、法人税調査と比べると格段に高い頻度で行われています。課税庁は、職権により、被相続人の取引金融機関のみならず、他の親族の金融口座等も調べて、他に財産が流れていないか、といったことを調査します。よって、安易な預金等の移転は大火傷のもとです。相続が発生した場合、少なくとも、過去5年~6年分の金融口座について、大きな金額の増減を説明できるようにしておくべきでしょう。

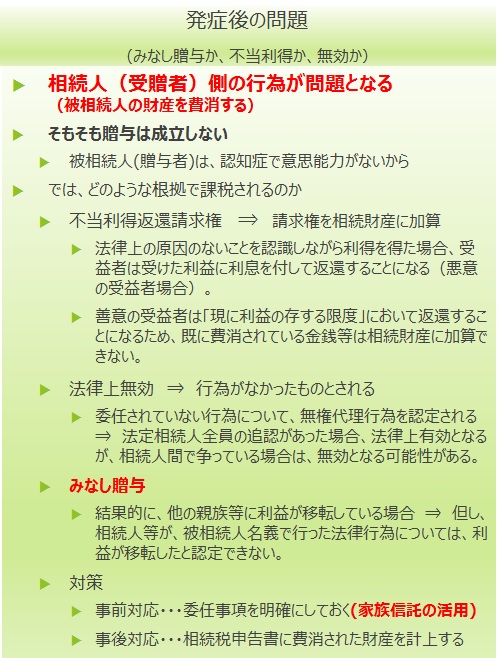

高齢化社会における税務調査対策

~認知症発症『前・後』の課税問題~

今後の高齢化・認知症社会では、従来とは異なる根拠で課税される場面が増えてくると思われます。つまり、従来は、被相続人が自己の財産を家族名義に分散させ、それが相続税の申告から漏れている点を数多く指摘されてきました。

近年では、被相続人ではなく、相続人側の行為が課税問題となるケースが散見されます。厚生労働省の推計では、2025年に65歳以上人口の約3割が認知症とその予備軍になるとされています。また、認知症発症後の平均余命は約15年ともいわれています。そのような状況下で、相続人が認知症の親の財産を費消し、それが課税問題に発展するケースが出てきており、このようなリスクに対する備えが必要になっています。

相続税節税対策

アパート経営における相続対策の一例

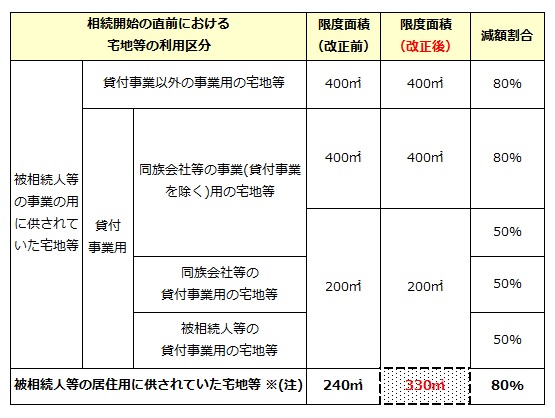

小規模宅地等の特例の適用

土地等については、各種の評価減の特例が用意されています。しかし、些細なことで特例の適用を逃すことも多いので、事前の確認が大切です。

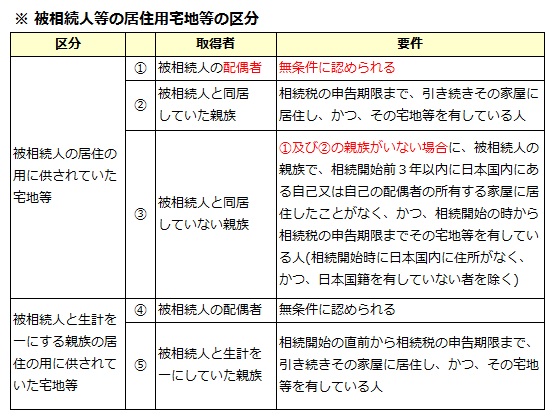

被相続人等の居住の用に供されていた宅地等とは、次の区分に応じ、それぞれに掲げる要件に該当するものをいいます。

これらは、相続開始直前における現況により判断しますので、例えば、住民票のある場所に居住していなければ、原則として、特例の適用を受けることができません(但し、介護付き老人ホーム等に入居している場合など一定の例外もあります)。

資産承継対策

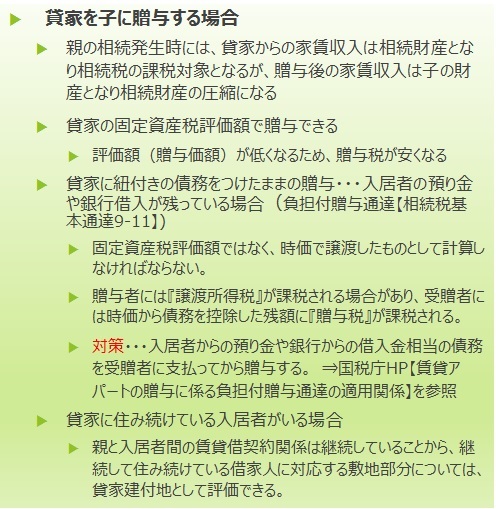

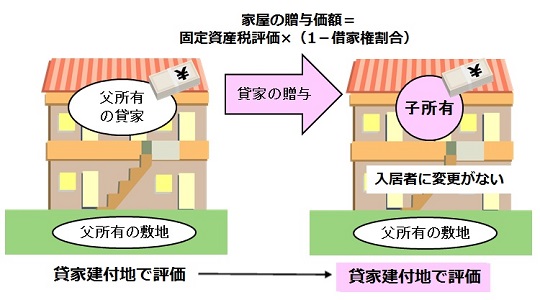

収益不動産と不動産共有化問題

借金をして賃貸物件を建築すれば、節税効果が大きいといわれています。つまり、建物は建築価額の7割程度の固定資産税評価額から借家権割合(30%)を控除して評価でき、土地は更地より低い貸家建付地として評価できるからです。しかし、最初のうちは賃料収入が安定しても、長期間に渡って、利益から税金を納め、その残額で借入金を返済し続けなければなりません。20年、30年先の収支予算が見通せるでしょうか?

長期間に及ぶ賃貸経営を甘く見て、空室リスクや賃料下落・修繕費負担などから採算がとれなくなるケースも見られます。借金を抱えた状態で不良資産の後始末に困惑することにならないよう、後世に負の遺産を残すことにならないよう、慎重な投資判断が必要です。

このような賃貸物件の建築・購入は、後々誰が相続するかで揉めることがあります。というのも、所有する土地に賃貸物件を建築すると、その財産の価額が高額となることから、相続人間での相続割合にアンバランスが生じ、遺産分割で揉めることが多いからです。

不動産はそもそも共有で所有すべきものではありません。共同で賃貸物件を相続しても、以後の物件の維持管理から処分に至るまで、方針が一致することが稀だからです。不動産の共有相続の問題については、家族信託を活用して、賃貸収益の『受益者』を共有相続人全員とし、共有相続人のいずれか一人を『受託者』として賃貸物件の管理処分を委ねることで解決できますが、賃貸不動産を信託する場合には注意すべき点があります。

税制改正

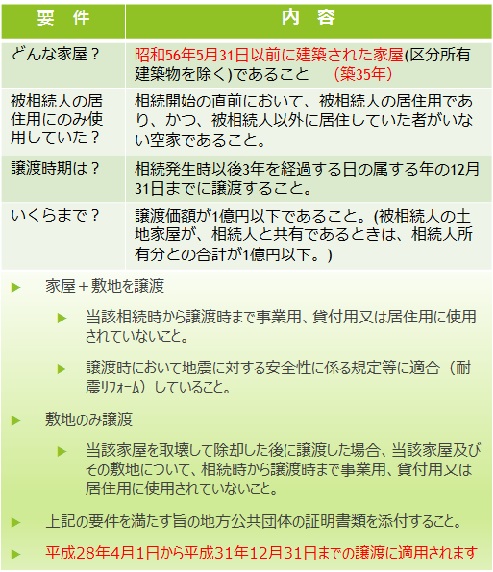

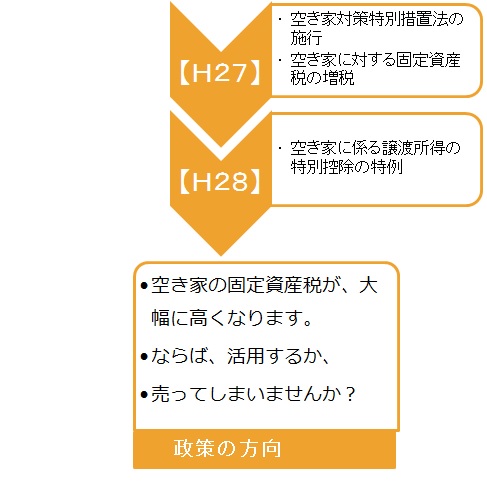

空き家に係る譲渡所得の特別控除

被相続人の居住用不動産を相続した相続人が、その後一定の要件に該当する譲渡をした場合、譲渡益の3,000万円に達するまで、譲渡所得税の特別控除が適用できるようになりました。

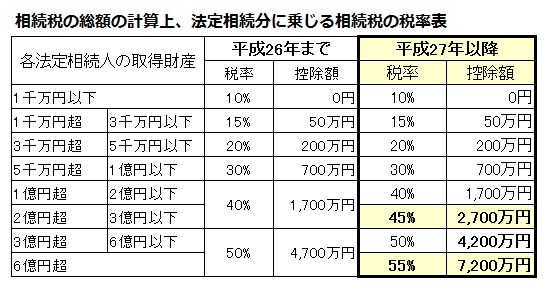

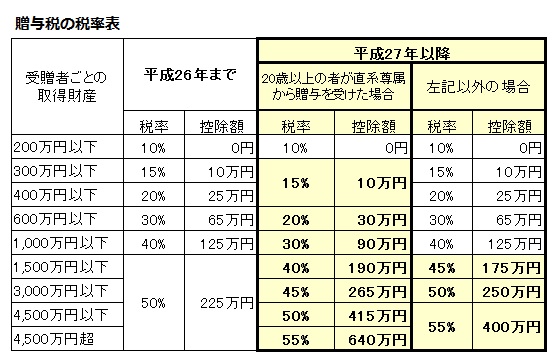

平成27年度の相続税改正

相続税は、財産承継により、個々の経済力に格差が生じ富の集中を招くことを防止するため、累進税率により課税をすることで、富の再分配を図ろうとするものです。

平成27年から相続税の基礎控除額が4割引下げられています。基礎控除額は、バブル期の地価急騰時に従来の水準に引き上げられ、そのまま据え置かれていました。当時は、土地バブルにより国民の資産価値が急激に上昇し、相続税の納税義務者が急増したことから、これに配慮して、基礎控除額(免税点)が引き上げられました。基礎控除額の引き下げは、昨今の経済情勢に鑑みたものであり、適正な水準に戻す措置とされています。

しかし、改正の背景には、国の財政事情も見え隠れします。平成29年から消費税を10%に上げたところで、財源としては不十分です。そこで、1,500兆円に昇る国民資産に矛先が向けられることになったと考えられます。税率については、相続税・贈与税ともに平成27年度から改正されています。

相続税の納税義務の範囲の変更【平成25年】

平成23年の『武富士事件』の最高裁判決を受けて、相続税・贈与税の納税義務の範囲が拡大されました。しかし、国外に居住することとなった者(日本国籍の有無や海外での居住期間を問わず)から、国外に居住する外国籍の者への相続税・贈与税は依然、非課税のままです。詳しくは、こちら→ 国外財産に係る相続税・贈与税の納税義務の範囲

お気軽にご相談ください

計画的な相続対策は、円滑な財産の承継をするために必要・不可欠です。中野オフィスでは、初回のご相談について無料でお受けしております。お電話又はお問合せフォームにてご予約ください。

- ~ページリンク~