国際課税

租税条約

租税条約って?

経済のグローバル化により、大企業のみならず中小企業でも海外進出や国境を越えた経済活動が活発になっています。大企業においては、既に売上高の半分以上を海外で獲得しているという状況も多く見られ、海外市場の成長を取り込んだ事業展開が迫られています。その一方で、国境を越えた取引が行われると、その取引から生じる所得について、どちらの国が課税権を有するのかという問題が生じ、場合によっては両国で課税される事態も発生します。そのような事態を解決し、国際的な経済活動を促進するため、多くの国との間に租税条約が締結されています。従って、その取引相手国との間に二国間の租税条約が締結されていれば、概ね、二重課税を排除する規定が存在し、それに基づいて課税関係が決せられます。しかし、租税条約がない場合には、二重課税が生じたり、課税の空白が生じる可能性があります。また、租税条約が締結されていても、あくまでも相互主義に基づく二国間の合意であることから、締結相手国ごとに合意の内容は様々です。また、ここでいう租税条約は、主に所得課税に対する租税条約で、消費税については適用されず、相続税については米国との間でのみ締結されています。

2種類の租税条約

租税条約には、国連モデル条約とOECDモデル条約の2種類があります。前者が発展途上国向けの条約で、主に源泉地国の課税権に配慮したものとなっています。後者が先進国向けで、源泉地国の課税権を制限する内容になっています。ここで、源泉地国とは所得が発生する国を指し、居住地国とは企業の本店等が所在する国を指し、日本とします。海外への進出形態には、現地子会社の設立と支店の設置があります。海外に子会社等を設立して事業活動を行った場合は、その子会社の課税権は現地に移ります。他方、海外に支店を設立した場合には、現地での事業活動に対する所得は現地で課税され、その上で、その支店の所得は日本での課税にも取り込まれます。ここで生じる国際的二重課税を排除する措置として、わが国では外国税額控除制度を採用しています。つまり、全世界で生じた所得を課税の対象とする代わりに、国外で生じた所得に対する税金を、わが国で納付する税金から控除するというものです。

投資性所得に対する源泉徴収

現地で事業をし所得が生じれば、現地で法人税等が課されます。海外進出の際には、現地の法人税率の多寡に目が行きますが、法人税は、売上から諸費用を控除したネットの所得に税率が適用されるものです。しかし、事業計画を立てる際には、投資回収の場面も考慮する必要があります。つまり、利子・使用料・配当などの投資性所得については、わが国への送金時に課税されますが、そのままのグロスの金額に対して税率が適用されることから、投資収益性に与えるインパクトが大きいからです。そのため、進出先国を決めるに際しては、投資性所得に対する現地での源泉徴収課税が、重要な判断要素になります。棚卸資産の売買取引では、売上債権の全額を回収することができますが、投資性所得については、現地での源泉課税後の残額を回収することになります。このとき、配当の源泉徴収税率が5ポイント違えば、業績にはどれ程の影響を与えるのでしょうか。5%の(税引後)利益を補填しようと思えば、現地でどれだけ売上高を伸ばす必要があるのかを考えれば、容易に想像がつきます。

背景にあるのは課税権の競合

上記のように、投資性所得については、投資先の国との間で課税権が競合することになります。そこで、これらの投資性所得について、資本輸出国である先進国側にとっては、源泉地国の課税権を制限する内容のルールが有利となります。逆に、資本輸入国である途上国側は、自らの課税権を確保するため、源泉地国での課税権を広げようとします(その場合、資本性所得に対する現地での源泉課税が強化されるでしょう)。国際租税法においては、常に国家間の課税権の陣取り合戦が背景に存在し、先進国側(資本輸出国)と途上国又は新興国側(資本輸入国)の利害の対立が、2つのパターンの条約モデルを並立させています。ちなみに、わが国の主要な貿易相手国である中国はOECDに未加盟です。

みなし外国税額控除

また、資本輸入国では、自国での雇用創出と技術移転を期待して、外資を誘導する税制上の優遇措置を施したり、経済特区を設けることがあります。このとき、租税条約の中にも、発展途上国側の外資導入政策を有意味なものとするために、先進国側に譲歩を求める規定があります。その代表的なものが、みなし外国税額控除の規定です。つまり、外資系企業の現地での課税を減免しても、資本輸出国側で、減免した税金相当額に課税されれば、その効果が減殺されてしまうからであり、「実際には納付されていない外国の法人税等を、納付したものとみなして、(資本輸出国側で)外国税額控除を計算させる」制度です。換言すれば、この規定により資本輸出国である日本の課税範囲は制限されます。近年の租税条約改定では、この規定は期限付きで廃止される傾向にありますが、わが国の近隣諸国との租税条約を見ると、すでに立派な経済大国であるにもかかわらずこの規定が残っている国もあります。

租税条約の改定

租税条約は、締結された時点の時代背景や両国間の関係が色濃く反映されます。しかし、一度、両国間で合意された内容は現状にそぐわなくなったとしても、以後の改定を待つことになります。そもそも利害が対立する国家間の合意では、相手国は不利な条約改定には応じないかもしれません。それと同様に、途上国の外資導入政策も、技術を取り込んで自立できるようになれば、廃止されるかもしれません。低賃金の労働力を求めて新興国で海外生産を試みても、5年後には賃金コストが上昇し、採算ベースに乗らなくなるかもしれません。経済が変化しその国の政策が変化するのと同様に、租税条約もその改定の潮流を把握しておかなければなりません。

非居住者への支払に対する源泉徴収

源泉徴収義務者の重い責任

わが国の所得税法では、一定の支払いをする者に対して源泉徴収義務を課しています。代表的なものが、給与を支払う者が、その支払い時に所得税を源泉徴収するものです。源泉徴収義務者は、給与から天引きした所得税を国に納付し、源泉徴収後の給与を従業員等に支払います。そして、源泉徴収を怠ったり、徴収する金額が少ないと、給与の支払者に対しては、本税に加えて不納付加算税や過少申告加算税(10%又は15%)、さらに、延滞税が課されます。このように、所得税法では、源泉徴収義務者(=一定の支払いをする者)に、重い責任を課しているのです。

見落としがちな非居住者への源泉徴収

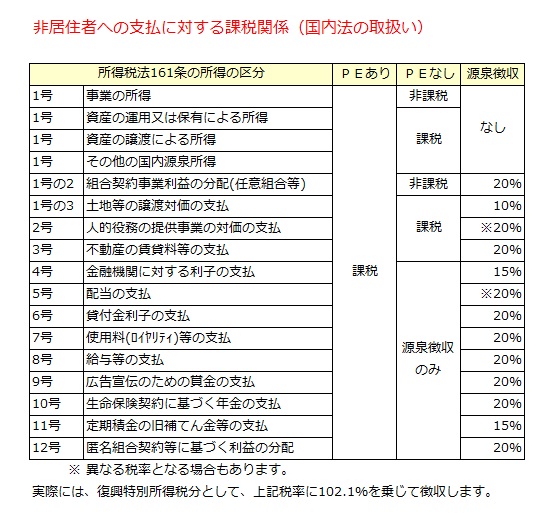

ここで、うっかりしがちなのが、非居住者に対する源泉徴収です。居住者に対する支払では源泉徴収をする必要がないような支払であっても、相手方が非居住者である場合には、源泉徴収義務が課されることになるので注意が必要です。海外転勤等で日本に住所を有しないこととなった者に対して、以下のような支払いがある場合、わが国でその支払いをする者に源泉徴収義務が課されることがあります。つまり、源泉徴収税額を控除した上でその支払いをし、徴収した源泉所得税は、翌月10日までに税務署に納付することになるのです。但し、租税条約締結国の居住者となった場合については、一定の届け出をすることにより、別途、租税条約に規定する限度税率を優先して適用することができます。以下に掲げた表は、国税庁のHPに公表されている非居住者への支払に対する国内法の取扱いを見易くしたものです。

- ~他ページへのリンク~